耐赋康能否带飞云顶新耀?

我们认为耐赋康的市场领先地位至少可维持至 2028 年底。在此之前,它同时享有指南确立、渠道惯性与时间红利三重优势。当下,云顶新耀的股价正处于市场信任重建前的高 R/R 机会窗口期。

- 分析师:Daneel

- 日期:2025年10月19日

| 商品名 | 耐赋康®(NEFECON®) |

| 通用名 | 布地奈德(Budesonide) |

| 剂型 | 肠溶胶囊 |

| 适应症 | IgA肾病(免疫球蛋白A肾病,IgAN) |

| 原研公司 | Calliditas Therapeutics |

| 中国授权方 | 云顶新耀(大中华区、新加坡及韩国) |

一、首个:IgA 肾病对因药物

IgA 肾病 是一种以 IgA 免疫复合物在肾小球沉积为特征的慢性肾小球肾炎,是全球最常见的肾小球肾炎分型。中国每年约新增 3 万例 IgA 肾病病例,其中 30% 发病于 20–39 岁的青壮年。约有 20%-40% 的患者在 10–20 年内逐步进展为终末期肾病,需要透析或肾移植维持生命[¹]。

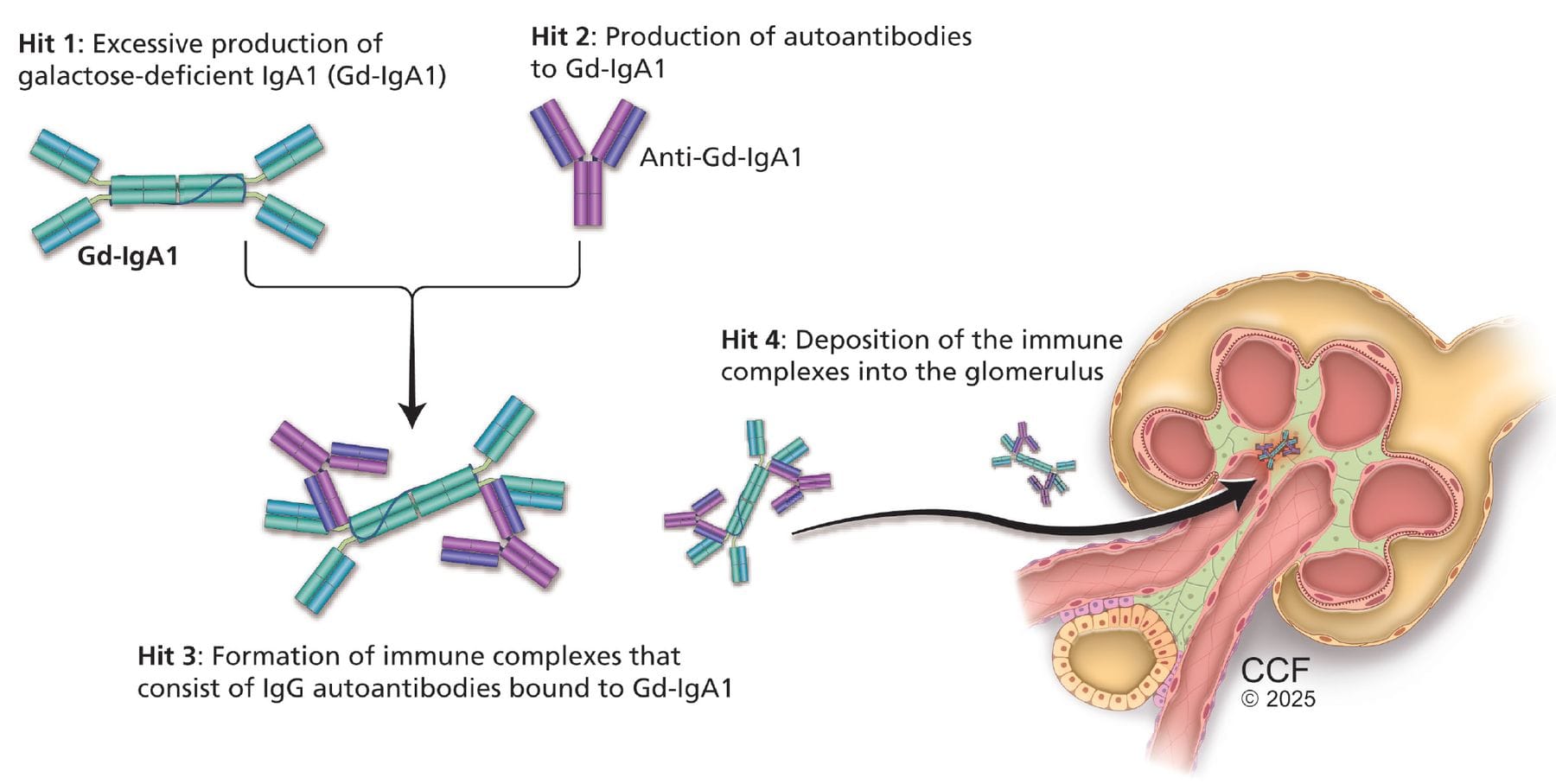

IgA 肾病的致病因素多且相互交错、发病机制复杂。目前病理生理学层面最受认可的是“四重打击”假说,即遗传或环境因素导致 Gd-IgA1(半乳糖缺陷型 IgA1)产生并积聚,免疫系统识别 Gd-IgA1 后产生相应的特异性抗体,形成致病性肾炎免疫复合物,肾炎免疫复合物沉积在肾小球系膜区,造成肾脏损伤,最终导致 IgA 肾病。

过往针对 IgA 肾病的治疗多为“对症不对因”[²]。耐赋康作为全球首个对因治疗 IgA 肾病的药物,通过特殊的迟释及缓释双重制剂工艺,将布地奈德靶向释放于回肠末端的黏膜 B 细胞,减少致病性 IgA 的产生,从而在疾病发生机制的上游环节进行干预。一项为期两年的 III 期临床试验表明,接受耐赋康治疗的中国患者肾功能衰退延缓了 66%[³]。研究者进一步通过建模预测,患者进展至终末期肾病的时间可以推迟约 12.8 年(中位估计值)[⁴]。

耐赋康在中国的关键监管节点

- 2023 年 11 月,获 NMPA 附条件批准

- 2024 年 11 月,纳入国家医保目录(2025 年生效)

- 2025 年 05 月,获 NMPA 完全批准(取消蛋白尿限制)

二、放量:峰值销售或可冲击 50 亿元大关

耐赋康在国内上市后,2024 年全年销售收入为 3.534 亿元人民币[⁵]。自 2025 年 1 月起,耐赋康正式纳入国家医保药品目录,大幅提升了患者可及性。根据公司 2025 年中期报告,上半年销售收入达到 3.03 亿元,同比增长 81%。随着 8 月初扩产补充申请获批,供应能力进一步提升,1–8 月销售收入累计 8.25 亿元,其中 8 月单月销售收入达 5.20 亿元。公司预计全年销售额将达人民币 12–14 亿元,并在 2026 年继续保持高速增长,预计收入可达 24–26 亿元[⁶]。

在 2025 年中期报告中,云顶新耀表示,公司专业肾科销售团队已扩充至约 160 人,覆盖 800 家医院,占市场潜力的 80% 以上。上半年累计新增患者超过 2 万人[⁷]。

我们认为,耐赋康的销售模式已从“市场教育期”进入“深渗透期”。在这一阶段,增长的主要动力由推广投入转向医生处方习惯与患者复购。这一转变的重要意义在于:销售增长的确定性开始上升,而对营销费用的边际依赖则在下降。换言之,耐赋康正从“靠推广驱动”过渡到“靠惯性增长”。2025 年 1–8 月数据已验证市场需求的真实强度,全年销售额有望超出公司指引上限。随着产能扩张落地与渠道深度覆盖,加之不断被纳入权威指南推荐,其峰值销售额有望在未来两年内 冲击 50 亿元人民币。

耐赋康年度销售额(人民币)

- 2024 年,3.534 亿

- 2025 年,12-14 亿,同比增长约 250-300%

- 2026 年,24-26 亿,同比增长约 100%

(注:2025年和2026年全年销售额为公司给出的指引。)

三、窗口期:三重护城河确保竞争优势至 2028 年

耐赋康的竞争优势不仅在于“首个上市”,更在于“三重叠加护城河”。

1) 学术护城河:指南确立

2025 年 9 月,耐赋康被纳入 KDIGO(全球肾脏病预后组织)发布的《2025 KDIGO IgA 肾病和 IgA 血管炎临床实践管理指南》,并成为该指南中唯一推荐的 IgA 肾病对因治疗药物。指南指出,单次 9 个月的疗程可能不足以维持长期临床获益,因此应考虑延长治疗时间[⁸]。

更早之前(2025 年 5 月),耐赋康已被纳入《中国成人 IgA 肾病及 IgA 血管炎临床实践指南(预审版)》。该指南提出“对因治疗、尽早治疗、综合治疗”的新管理策略,并推荐耐赋康作为对因治疗的首选药物[⁹]。

国内外权威指南的双重背书,意味着未来 3–4 年内,临床医生的处方选择将以其为基准。

2)商业护城河:医保锁定

在商业化方面,耐赋康已完成了医保准入、医院覆盖和产能扩张三重布局,形成了价格和渠道的“锁定效应”。医保谈判确立了价格锚定区间,未来竞争者若进入医保,议价空间有限。因此,耐赋康的先发优势转化成了在价格端的壁垒。

公司给出的2025 年销售指引为 12–14 亿元,2026 年目标翻番。按医保价格每疗程 5 万元计,两年累计销售额将超过 40 亿元,累计患者数约 8 万人。考虑到 9 个月疗程因素,实际治疗人数可能更高。

此外,有消息称公司正在推进与耐赋康配套的 Gd-IgA1 诊断试剂 临床研究,若该试剂能替代肾活检辅助诊断,将显著降低确诊门槛。尽管消息尚未得到官方确认,但 Gd-IgA1 的检测确实代表 IgA 肾病诊断的重要方向[¹⁰]。若公司能通过自研或合作模式在 2026 年底前实现该“诊断——治疗”闭环,耐赋康将从单一治疗药物,升级为 疾病管理平台的核心节点,商业护城河将进一步加深。

3)时间护城河:竞争者申报滞后

近年来,全球及中国多家药企布局 IgA 肾病治疗新药。下表列出了截至目前为止,已进入临床 III 期及以上阶段的潜在竞争者。

IgA 肾病主要对因治疗药物研发进展

这些竞品中,进度最快的是诺华的 伊普可泮,已于 25 年 9 月获 NMPA 附条件批准。大冢的 斯贝利单抗 和荣昌的 泰它西普 均处于优先评审阶段,预计最早在 2026 年获批,但仍属于附条件批准范畴。相较之下,耐赋康在 2023 年 11 月即获得 NMPA 附条件批准,领先约两年半。

此外,尽管上述药物也属于 IgA 肾病的对因治疗类别,但在作用机制上与耐赋康并无重合(详见附录一)。而作为 非生物制剂,耐赋康在安全性(首过代谢率超 90%)、可及性与经济效益方面,相较生物制剂更具竞争力。

综合以上分析,我们判断耐赋康的市场领先地位至少可维持至 2028 年底。在此之前,它同时享有 指南确立、渠道惯性与时间红利 三重优势。

四、技术分析:市场信任重建前的高 R/R 机会

4.1 时间轴与关键事件

云顶新耀过去一年时间轴与关键事件

4.2 价格结构:趋势与信任节奏

1)上升期(2023/11 → 2025/04)

- 股价由 HK$22 上升至 ≈HK$70 以上,累计涨幅超 200%

- MA20 与 MA60 呈多头排列,成交量稳步放大

- 市场对“医保放量逻辑”高度信任,处于 信念强化期

2)挫折期(2025/07 配股事件)

- 折让 10% 的配股被解读为“资金压力信号”

- K 线长阴、伴随历史最大成交量峰值

- 市场信任瞬间坍塌:对估值稀释与资金动机的担忧占主导

3)修复期(2025/08 → 2025/09)

- 中期业绩显示收入增长,但价格反弹受阻(未回补配股缺口)

- MA20 下穿 MA60,机构资金尚未回流,信任修复滞后

4)再评估期(2025/10 至今)

- 股价跌至 HK$51 附近,逼近支撑带(HK$45–50)

- 成交量缩减,波动收敛,市场进入 观望共识期

4.3 周期诊断:信任低谷的机会

- 日波幅收窄,分歧正在减少;

- 典型的 筑底期形态:低波动、低成交、横盘偏弱;

- HK$45–50 区间对应主升浪起点,存在结构性支撑;

- 基本面已验证,情绪尚未修复,正是收益/风险比最优的投资区间。

五、结语:确定性与时间的交换

短期内,市场信任仍待修复;

中期看,医保放量与产能扩张的逻辑已被验证;

长期看,三重护城河将确保其市场优势地位。

投资的本质,是用时间换取确定性。

当基本面兑现而市场仍在犹豫时,

那一刻的安静,往往孕育着最大的确定性。

附录一:IgA 肾病发病链及对因治疗药物分布

IgA 肾病的发病过程可视为一条从 免疫系统上游失控 到 肾小球终末受损 的病理链路:派尔集合淋巴结 → B 细胞 → 浆细胞 → 免疫复合物 → 补体 → 肾小球损伤。对因治疗药物正是针对这条链路上的不同环节进行干预。

1)免疫源头:派尔集合淋巴结

- 位置与功能:位于 回肠末端黏膜下层,是人体肠道黏膜免疫系统的重要组成部分。

- 在 IgA 肾病中的角色:该区域的 B 细胞群体异常活跃,可产生结构异常的 IgA1 分子(称为 Gd-IgA1,即半乳糖缺陷型 IgA1)。

- 异常后果:Gd-IgA1 易与抗体(IgG 获 IgA)结合,形成 免疫复合物,沉积于肾小球系膜,引发炎症。

- 相关药物:耐赋康,局部释放布地奈德,抑制派尔集合淋巴结内 B 细胞的异常活化,从源头减少 Gd-IgA1 产生。

👉 对因治疗的起点。

2)B 细胞活化:BLyS/APRIL 通路

- 正常功能:BLyS(又称 BAFF)与 APRIL 是促进 B 细胞生长并分化为浆细胞的关键细胞因子。

- IgA 肾病中的异常:BLyS 与 APRIL 水平升高,使 B 细胞 过度成熟与分化,导致 IgA 异常过量产生。

- 相关药物:泰它西普、阿塞西普、波维塔西普(BLyS/APRIL 双靶点抑制剂);斯贝利单抗、泽戈奇拜单抗(APRIL 单靶点抑制剂)。

👉 在 B 细胞 → 浆细胞 转化阶段“掐断信号”,属于上游免疫调节。

3)浆细胞阶段:CD38 靶向

- 作用背景:浆细胞是 IgA 抗体的最终产出者。

- 异常机制:IgA 肾病患者体内浆细胞数量或活性异常增强,持续释放致病性 IgA1。

- 治疗策略:通过靶向浆细胞表面 CD38 分子 来耗竭异常浆细胞。

- 相关药物:菲泽妥单抗、迈泽妥单抗。

👉 直接“清除”异常 IgA 的生产工厂,属于中游对因治疗。

4)免疫复合物与补体激活:B 因子/C5 通路

- 病理过程:异常的 Gd-IgA1 与抗体结合形成复合物,激活 补体旁路通路。

- 关键分子:

— B 因子:旁路通路早期成分;

— C5:终末通路成分,可形成膜攻击复合物(MAC),直接损伤肾小球毛细血管。 - 相关药物:伊普可泮(B 因子抑制剂,阻断旁路通路);瑞利珠单抗(C5 抑制剂,阻断终末通路)。

👉 属于下游炎症与损伤环节控制。

参考资料

- 《IgA 肾病中西医结合诊疗指南(2023)》

- Zaidi O, et al. BMC Nephrology. 2024;25:136.

- Zhang H, et al. Kidney360. 2024;5:1881–1892.

- ASN2023. SA-PO886.

- 云顶新耀发布2024年度全年业绩(公司公告 2025/03/26)

- 云顶新耀发布2025年中期业绩及业务进展(公司公告 2025/08/29)

- 《云顶新耀 2025 年中期报告》

- Kidney International (2025) 108 (Suppl 45), 51–571.

- 耐赋康被纳入《中国成人IgA肾病及IgA血管炎临床实践指南(预审版本)》 (医药魔方新闻)

- 《中国 IgA 肾病患者诊疗现状蓝皮书》