再鼎你慢慢地往前走

表面上看,公司的重心正被挤压、产品曲线在回调、资本热度退潮;但再鼎手中仍握有能改变局势的几枚关键子。

- 分析师:Daneel

- 日期:2025年11月11日

一、走背字

再鼎近期利空不断;其股价已从六月高点腰斩。

再鼎近期利空事件

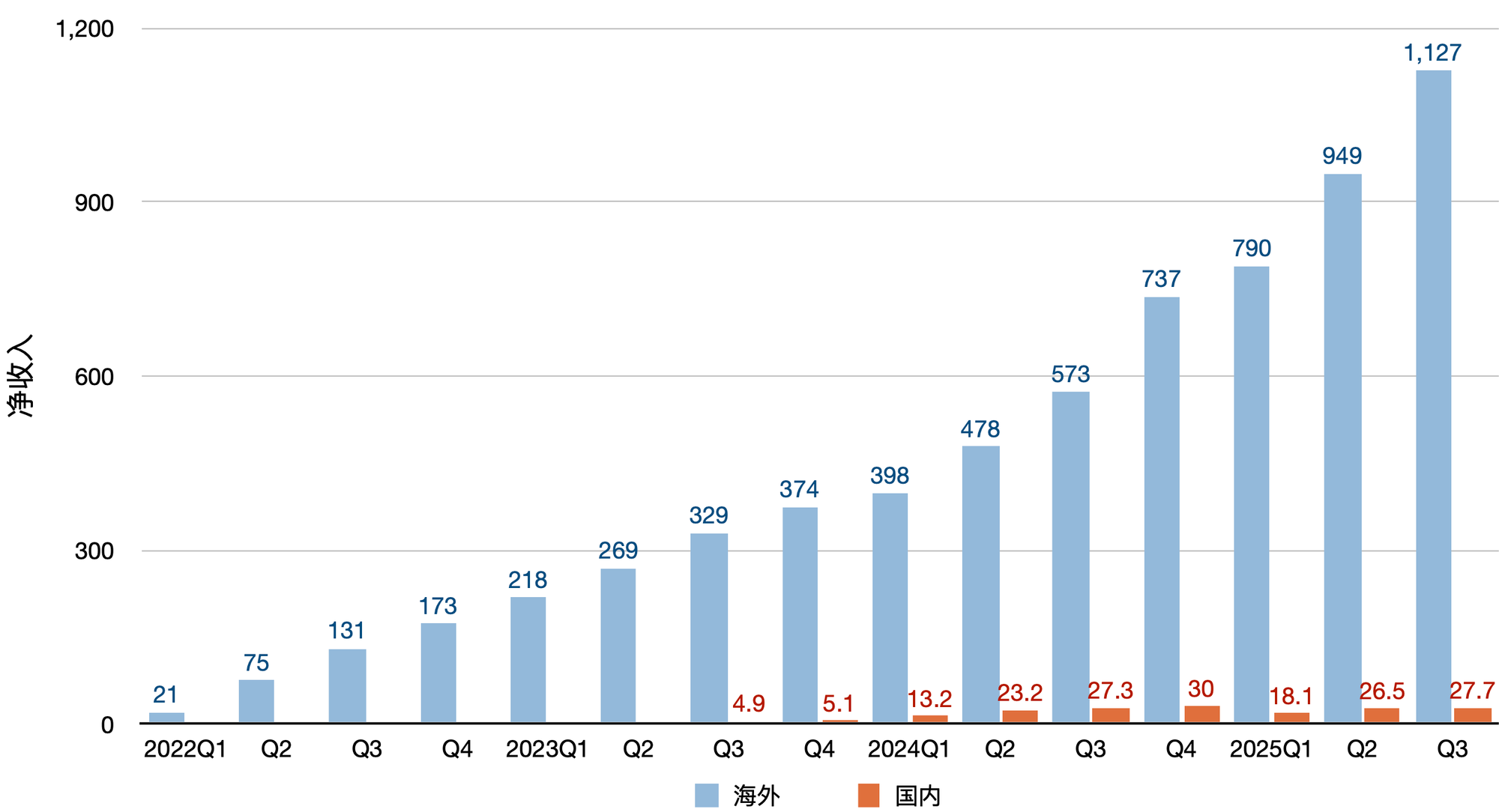

而被寄予厚望的艾加莫德在中国上市且被纳入医保后,放量速度远逊海外[1,2]。

二、受挤压

内卷至死的 PARP 抑制剂

再鼎目前约有 四成净销售收入来自则乐®(尼拉帕利)。这是一款 PARP 抑制剂,用于铂耐药或铂敏感复发卵巢癌(PROC)的维持治疗。根据 GLOBOCAN 数据,2025年中国卵巢癌发病约 6.5 万人。在卵巢癌患者中,PROC 比例大约为三分之一。

在 PARP 抑制剂赛道,阿斯利康与默沙东合作的奥拉帕利 是首发者和头部选手,其市场份额超过 50%。对于 同疾病治疗领域内或同药理作用药品上市情况,再鼎在2023年向国家医保局提交的材料中这样陈述:

尼拉帕利是唯一用于卵巢癌全人群维持治疗的PARP抑制剂,国家1类新药,同治疗领域PARP抑制剂有:

①尼拉帕利:卵巢癌一线全人群和铂敏感复发维持治疗,复发维持适应症于2019年12月获批,2020年谈判纳入医保;一线维持适应症于2020年9月获批,2021年谈判纳入医保;

②奥拉帕利:一线BRCA阳性和铂敏感复发维持治疗,联合贝伐珠单抗用于一线HRD阳性维持治疗;复发维持适应症于2018年8月获批,2019年谈判纳入医保;一线BRCA阳性维持适应症于2019年12月获批,2020年谈判纳入医保;联合贝伐珠单抗用于一线HRD阳性维持适应症于2022年9月获批,未进入医保;

③氟唑帕利:铂敏感复发维持和二线及以上BRCA阳性复发卵巢癌的治疗,于2021年6月和2020年12月获批,2021年谈判纳入医保;

④帕米帕利:二线及以上BRCA阳性复发卵巢癌的治疗;2021年5月获批,2021年谈判纳入医保。

PARP抑制剂为卵巢癌治疗带来重大变革,显著延长患者的PFS。医保目录的同类中,尼拉帕利日治疗费最低,个体化起始剂量,安全有效,最适合中国患者。

2023年之后,国内的“帕利”队伍至少又新添两位选手:

- 2024年11月,辉瑞的他拉唑帕利获批,用于治疗前列腺癌;

- 2025年1月,英派的塞纳帕利获批,用于治疗卵巢癌、输卵管癌或原发性腹膜癌。

更卷的是,齐鲁的奥拉帕利仿制药 于2023年5月获批。在刚结束的第十一批国采中,共有 6 家药企获得奥拉帕利的拟中选资格;原研方阿斯利康丢标。

而跳出 PARP 抑制剂的“小圈子”,针对新靶点的 ADC 药物 正快速崛起。以再鼎过往展示出的“断舍离”魄力,则乐大概率会步入自然衰退阶段。

前狼后虎的艾加莫德

2025年7月发布的《中国重症肌无力诊断和治疗指南(2025版)》[3](下称《指南》)将 MG 传统治疗药物分为三类:

重症肌无力传统治疗药物

《指南》还推荐了若干靶向生物制剂,其中有 5 种已在国内获批用于 MG 治疗:

国内已获批的用于 MG 治疗的靶向生物制剂

三、藏转机

艾加莫德:后手迭出

再鼎官网列出的正在进行的临床研究中,艾加莫德独占十席。除去已获批的 gMG 和 CIDP 适应症,还涉及 狼疮性肾炎(LN)、甲状腺眼病(TED)、原发免疫性血小板减少症(ITP)、大疱性类天疱疮(BP)、眼肌型重症肌无力(oMG)、特发性炎症性肌病(IIM)。

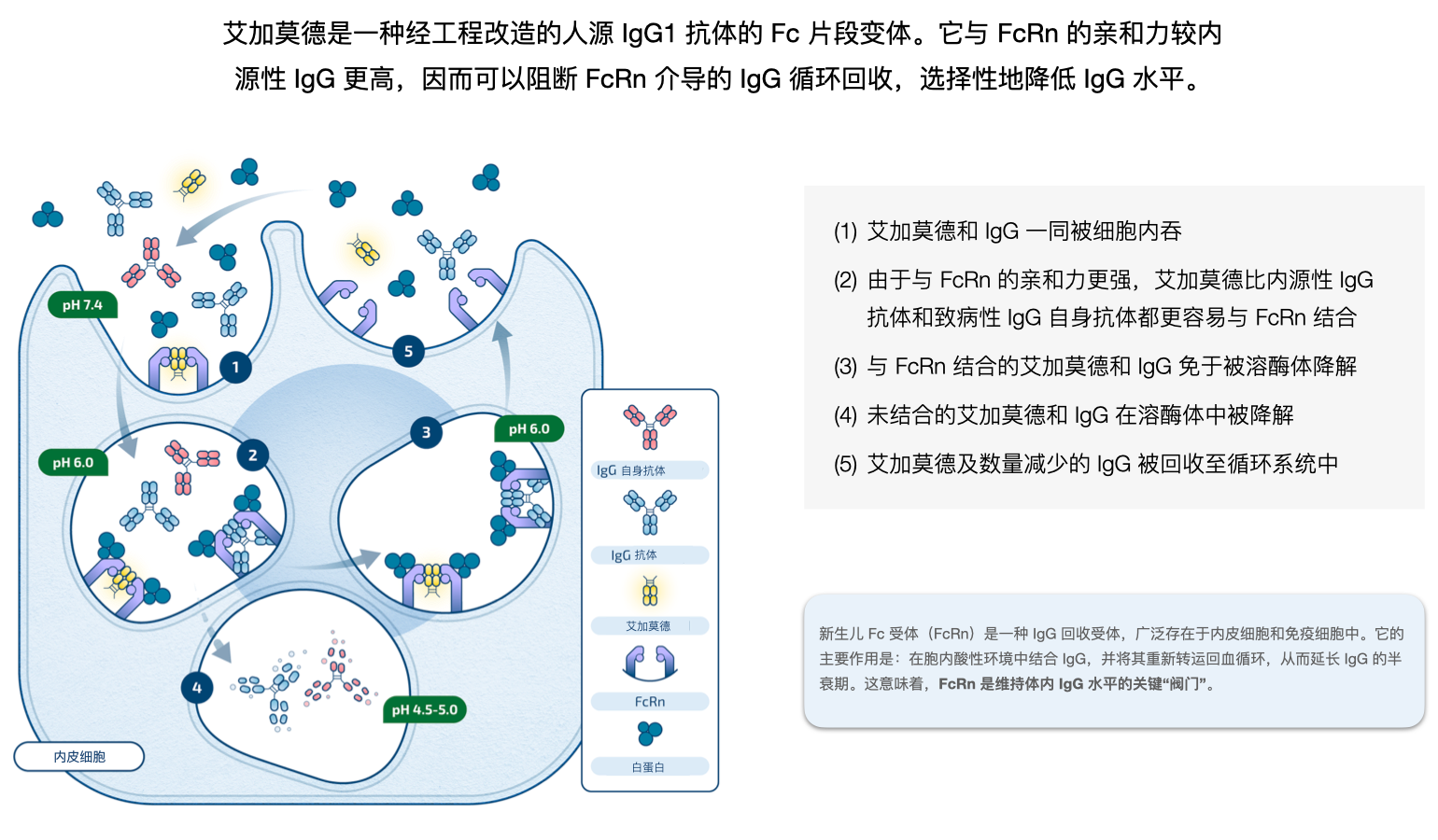

理论上讲,所有和 IgG 相关的“抗体驱动型疾病”,艾加莫德都有可能产生疗效。换言之,它不是特定疾病的“针对性靶向药”,而是一种 免疫系统更高层级的调节工具,通过削减致病性 IgG,来解决一系列抗体介导疾病的根因。

KarXT:奇兵埋伏

今年一月,国家药监局正式受理 KarXT 用于治疗成人精神分裂症的上市申请。八月,《中国精神分裂症防治指南(2025版)》十年来首次重大修订并出版。KarXT 作为一种全新作用机制的药物被纳入该指南。

过去数十年,主流抗精神病药物(如氯氮平、利培酮)几乎都依赖于 多巴胺受体阻断机制,其副作用显著,包括锥体外系反应(震颤、运动障碍)和代谢紊乱(体重增加、血糖升高等)。

KarXT 采取了完全不同的路径——它靶向大脑胆碱能系统中的 M1与M4受体亚型(毒蕈碱型受体),通过调节乙酰胆碱信号来实现抗精神病效应,从而 避免直接干预多巴胺通路所导致的副作用。

更具创新性的是,KarXT 是一种双组分组合药物:

- 一种是能穿越血脑屏障的胆碱受体激动剂,直接作用于中枢神经系统,改善患者的阳性与阴性症状;

- 另一种则是不能穿越血脑屏障的胆碱受体拮抗剂,用以抵消前者在外周胆碱能系统上引发的不良反应(如流口水、胃肠不适),却不影响其在大脑内的治疗效果。

这种“中枢激动 + 外周防护”的设计,使 KarXT 在疗效与安全性之间取得了难得的平衡,也使其机制难以被简单仿制或替代。

KarXT 于2024年9月获美国 FDA 批准上市(商品名 Cobenfy)。2025年前三个季度在美国的销售收入分别为 2700万、3500万和4300万美元[4]。

ZL-1310:堂皇之师

在 ADC 赛场上,DLL3 曾是被寄予厚望的靶点。它在正常组织中几乎不表达,却在 小细胞肺癌(SCLC) 组织中高度特异性表达,使其成为理想的“精准打击”目标。然而在2019年,Abbvie 押注的 DLL3 ADC 药物 Rova-T 宣布失败,超过 40 亿美元的投入化为乌有。这一事件让整个行业对 DLL3 靶点的可行性产生怀疑,也使相关研发一度陷入沉寂。

2023年4月,再鼎宣布引入宜联生物的新型 DLL3 ADC,即如今的 ZL-1310(新近更名为 Zocilurtatug Pelitecan),并迅速启动I期临床研究。到2024年10月,全球1a期数据读出:ZL-1310 在广泛期 SCLC 患者中展现出良好的客观缓解率和安全性。

2025年5月,ZL-1310 获得 FDA 授予的治疗 SCLC 的 孤儿药资格。这一里程碑不仅带来研发税收抵免、注册费用减免与 7 年市场独占期等政策激励,更意味着再鼎在这一高风险适应症上,获得了美国监管层面的认可与政策护航。

同年10月,再鼎正式启动用于 二线及以上 SCLC 的全球III期临床研究;一线 SCLC 及神经内分泌癌的研究也计划于2026年进入注册阶段。随着研发节奏的提速与监管地位的强化,ZL-1310 不仅是再鼎在 ADC 领域的重要落子,更可能成为未来两到三年里决定再鼎战略走向的关键力量。

四、待势成

回望过去数年,再鼎的轨迹更像是一盘未竟的棋。它不执着于一角一域的得失,也不急于落子成势,而是以 取舍有度、腾挪有方 的方式,在看似受限的棋局中不断开辟新的空间。

表面上看,公司的重心正被挤压、产品曲线在回调、资本热度退潮;但在更深层的战略层面,那些过去数年间的手筋与布局,正在为它赢得更大的回旋余地。

如今的再鼎,或许正处在“局势未明”的中盘阶段——资金与信心的消耗最为明显,胜负却尚远未定。关键是,它仍在局内,仍握有能改变局势的几枚关键子。真正的“胜负手”还未落下。否极泰来。再鼎所等待的,不只是机会,更是“势成”的那一刻。

参考资料

- Argenx 官方财务报告

- 再鼎官方财务公告

- 中华神经科杂志, 2025, 58(7): 721-741.

- BMS 季度财报